IA Generativa en el Sector Automotriz 2026: Análisis internacional y playbook de adopción

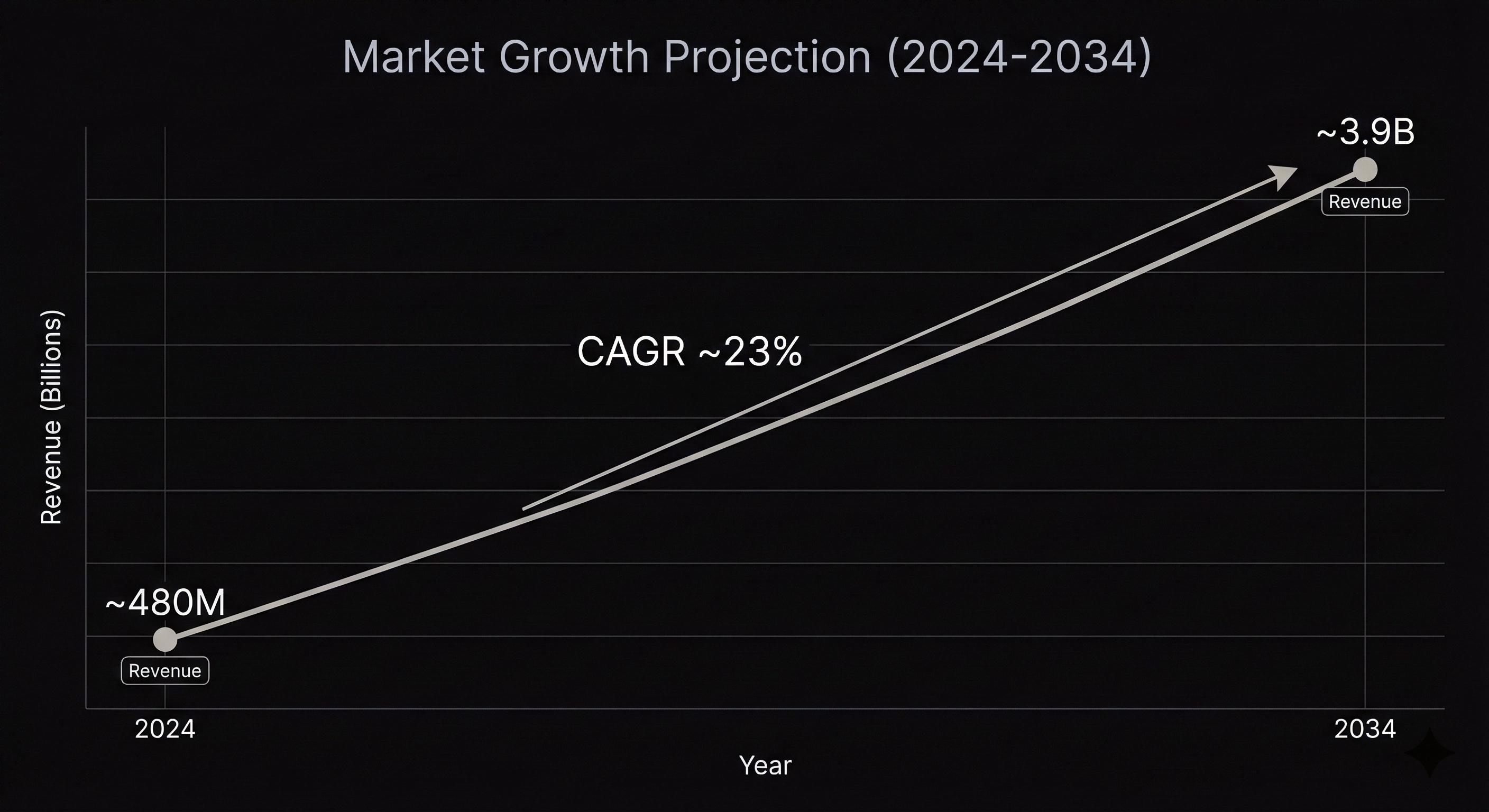

En 2026, la IA Generativa dejó de ser “demo” para convertirse en infraestructura competitiva en automotriz, especialmente en cuatro frentes: (1) vehículos definidos por software (SDV) y arquitecturas centralizadas/zonal, (2) simulación y datos sintéticos para ADAS/autonomía, (3) copilotos en cabina (voz y agentes) y (4) ingeniería y manufactura (diseño generativo, QA, mantenimiento predictivo). El mercado específico de Generative AI in Automotive se proyecta hacia ~USD 3.9B en 2034 desde una base ~USD 480M en 2024, con CAGR ~23.3% según una de las firmas de investigación citadas.

Lo relevante para directivos no es el “hype”, sino el modelo operativo: datos, seguridad, validación automotive-grade, y un portafolio de casos con KPI baseline y medición.

1) Panorama de mercado: tamaño y fuerzas estructurales

1.1 Tamaño de mercado (y cómo leerlo sin caer en humo)

- Una estimación sitúa el mercado de GenAI automotriz en ~USD 480.22M (2024) y ~USD 3,900.03M (2034) a CAGR 23.30%.

- Otra fuente ubica una base cercana (~USD 506.6M en 2024) y un crecimiento similar (CAGR ~23.8%).

Nota ejecutiva (importante): si aplicas un CAGR ~23.3% desde 2024, el orden de magnitud para 2026 sería cercano a ~USD 730M (estimación aritmética a partir de la serie). La cifra de “~USD 592M” encaja más con un año intermedio si partes de 2024.

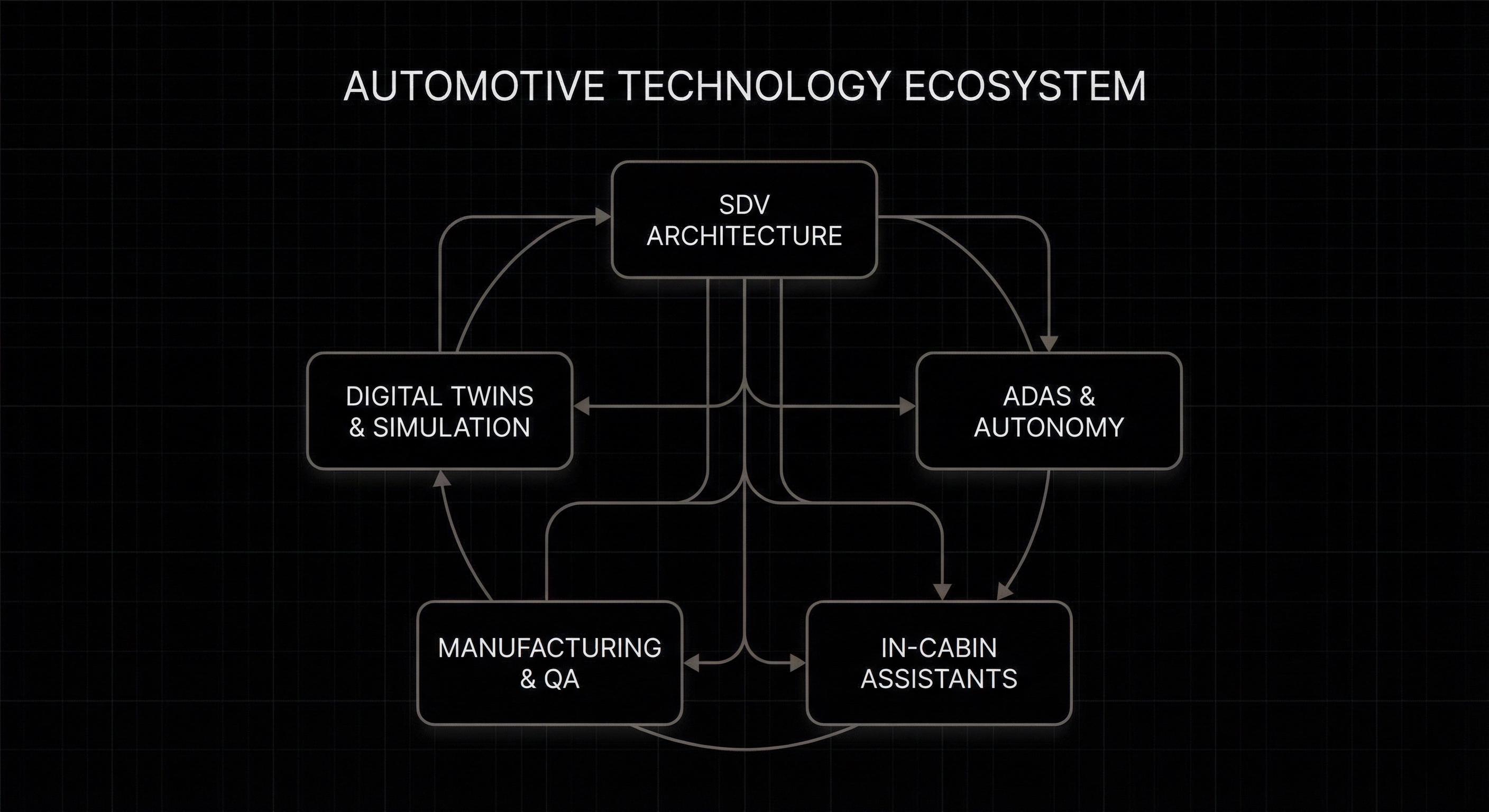

1.2 SDV: el “sustrato” donde GenAI se vuelve escalable

SDV no es un “feature”; es el cambio de arquitectura que permite que GenAI se actualice, gobierne y monetice vía software. Un forecast ampliamente citado proyecta SDV de USD 470B (2026) a USD 1.19T (2036).

En paralelo, consultoras destacan la transición a arquitecturas centralizadas y zonales como base para el futuro del software automotriz.

2) Tecnologías que dominan en 2026 (lo que realmente habilita el cambio)

2.1 Datos sintéticos + simulación (GenAI “para entrenar”, no solo para conversar)

El gran multiplicador en ADAS/autonomía es la capacidad de generar escenarios raros (clima adverso, iluminación extrema, edge cases) para entrenar y validar. El enfoque aparece recurrentemente en reportes de mercado y análisis sectoriales como motor de crecimiento en GenAI automotriz.

2.2 Arquitecturas E/E centralizadas y zonales (SDV en práctica)

Los OEMs están migrando de ECUs distribuidas a plataformas centralizadas/zonal para reducir complejidad y habilitar despliegue flexible de funciones.

2.3 Edge AI (procesamiento en vehículo)

En automotriz, latencia y disponibilidad importan: parte del valor se captura cuando el modelo corre on-device (seguridad, asistencia, personalización) y no depende de red. Esto también reduce exposición de datos (aunque no elimina riesgos).

3) Aplicaciones principales de GenAI en 2026 (dónde está el ROI)

3.1 Cabina: asistentes de voz y agentes

El mercado de asistentes de voz en vehículo sigue creciendo: un reporte de The Business Research Company proyecta ~USD 5.31B para 2029 con CAGR ~13.3%, con una base reportada de ~USD 3.22B en 2025.

Qué cambia con GenAI:

- de comandos rígidos → conversación contextual

- de “control” → agentes que completan tareas (rutas, preferencias, mantenimiento, agenda, pagos, soporte)

Noticias recientes de CES 2026 reflejan que OEMs y proveedores están empujando asistentes más integrados al ecosistema del vehículo y apps.

3.2 Ingeniería: diseño generativo + reducción de ciclo

GenAI acelera exploración de variantes, documentación técnica y prototipado virtual. En términos de dirección, el KPI no es “cuántas opciones genera”, sino:

- reducción del engineering cycle time

- reducción de defectos tardíos

- velocidad de validación

3.3 Manufactura y calidad (visión + predicción)

La combinación de visión por computadora y modelos para soporte a procesos se está posicionando como una de las apuestas de eficiencia operativa. En CES 2026, por ejemplo, proveedores como Bosch siguen enfatizando software/IA y sistemas de cabina/drive-by-wire como parte de su estrategia de crecimiento.

3.4 ADAS y autonomía: el frente competitivo (y geopolítico)

El avance ADAS/autonomía se está jugando tanto en tecnología como en plataformas y despliegues regionales. En China, la adopción de “smart-assisted driving” se está masificando; Reuters reportó que BYD vendió 213,325 vehículos con funciones de conducción asistida en abril 2025 (más de 57% de sus ventas del mes).

En Europa, aparecen señales claras de expansión de plataformas de robotaxi mediante alianzas:

- Uber + Momenta: pruebas planificadas en Múnich a partir de 2026.

- Lyft + Baidu (Apollo Go): despliegue inicial en Alemania y Reino Unido desde 2026 (sujeto a regulación).

4) Riesgos y limitaciones (automotive-grade, no “consumer app”)

4.1 Validación, seguridad funcional y no-determinismo

La tensión central: automotriz exige prácticas de seguridad funcional (p. ej., ISO 26262) y procesos auditables, mientras que muchos enfoques de IA/GenAI son probabilísticos. Organismos y marcos técnicos están trabajando en guías para evaluar AI en sistemas relacionados con seguridad.

4.2 Ciberseguridad: superficie de ataque ampliada

La conectividad + SDV + IA incrementa el riesgo sistémico. World Economic Forum señala que en 2023 se reportaron más de 200 incidentes de ciberseguridad automotriz (citando ENISA).

4.3 Restricción de hardware y presión de costos (DRAM)

S&P Global Automotive Insights advierte que, por demanda de data centers de IA, para nuevos contratos los precios de DRAM podrían subir 70–100% en 2026 vs 2025, afectando especialmente vehículos premium con cockpits avanzados.

5) Playbook 2026: cómo pasar de piloto a producción (sin quemar presupuesto)

Paso 1 — Define el portafolio por “valor y verificabilidad”

Prioriza casos con:

- inputs controlables (datos internos, telemetría, documentación técnica)

- outputs auditables (specs, simulaciones, QA, diagnósticos)

- KPI directo (tiempo de ciclo, defectos, costo por incidente, eficiencia de energía)

Quick wins típicos (0–90 días):

- Generación asistida de documentación técnica y pruebas (software/firmware)

- Datos sintéticos para escenarios de ADAS (con gobernanza)

- Copiloto interno para ingeniería (búsqueda semántica en requisitos, bugs, manuales)

Paso 2 — Gobernanza mínima viable (MVG)

- Clasificación de datos (PII, telemetría, video)

- Política de modelos (públicos vs privados; retención; logging)

- Controles: red teaming, evaluación de alucinaciones, “safe completion”

- Auditoría: trazabilidad de prompt → output → decisión

Paso 3 — Métricas: baseline + guardrails

Métrica primaria (elige 1):

- tiempo de ciclo (engineering / QA / release)

- defect leakage (post-release)

- costo por incidente / recall risk proxy

- uptime de funciones OTA y éxito de actualización

Guardrails:

- seguridad funcional / compliance

- performance (latencia, consumo, disponibilidad)

- satisfacción del usuario (NPS de cabina, tasa de uso real, soporte)

Conclusión

La IA Generativa en automotriz en 2026 ya no se evalúa por demos, sino por capacidad de operar a escala: arquitectura SDV, validación robusta, seguridad, y un portafolio con ROI medible. La competencia se está definiendo por quién convierte GenAI en sistema operativo de producto (desarrollo, entrega, actualización y experiencia) antes que por quién “anuncia” más.

Si quieres, convierto este artículo en un brief para dirección (1–2 páginas) con: mapa de casos (cabina, ADAS, manufactura, software), KPI por caso, riesgos, y un plan 30-60-90 días.

Preguntas Frecuentes

¿Qué diferencia hay entre “IA en automotriz” y “IA generativa en automotriz”?

IA en automotriz incluye percepción, predicción, planificación, analítica y automatización; GenAI se enfoca en generación (texto, código, datos sintéticos, variantes de diseño) y agentes conversacionales.

¿Dónde está el ROI más claro en 2026?

En operaciones y software: documentación, pruebas, análisis de requisitos, simulación y datos sintéticos para ADAS, y automatización de soporte/diagnóstico; además de cabina como palanca de diferenciación.

¿Qué riesgo crece más con GenAI?

Ciberseguridad y validación: más software, más conectividad, más superficies de ataque; y además costos de hardware (memoria/compute) bajo presión.

¿Qué debe hacer un OEM para “industrializar” GenAI?

SDV + arquitectura centralizada/zonal, gobernanza de datos/modelos, evaluación de seguridad, y un programa de métricas con pilotos controlados que escalen por impacto.